NISA制度の抜本的拡充・恒久化

令和5年度の税制改正によりNISA制度の抜本的拡充・恒久化が明記され、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(以下『NISA』という)が抜本的拡充・恒久化されることとなりました。

【2024(令和6)年1月以降の要点】

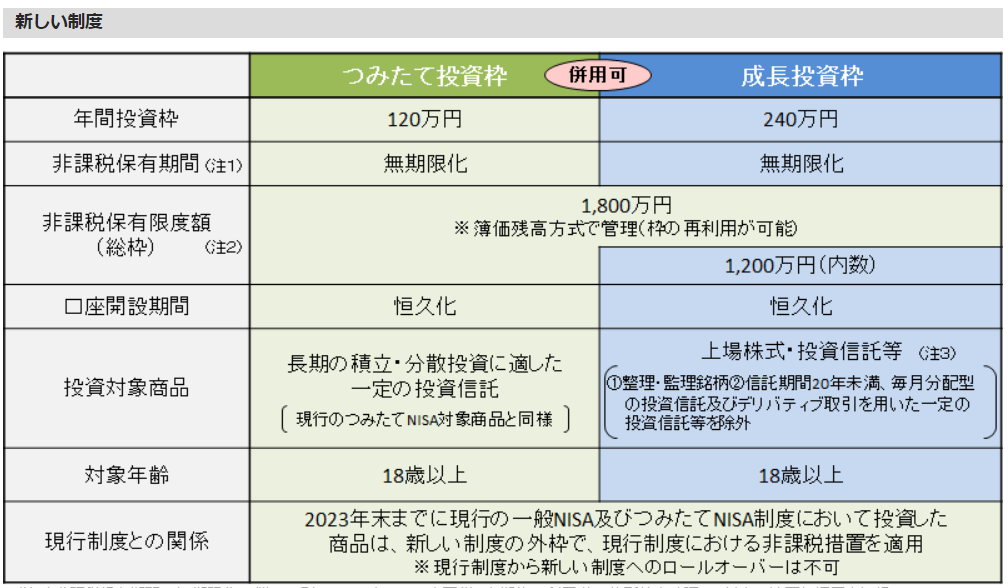

●非課税累積投資契約に係る、配当所得及び譲渡所得等の非課税措置(以下『つみたてNISA』という)は、特定累積投資勘定(以下『つみたて投資枠』という)として拡充されます。

●非課税上場株式等管理契約に係る、配当所得及び譲渡所得等の非課税措置(以下『一般NISA』という)は、特定非課税管理勘定(以下『成長投資枠』という)として引き継がれます。

●未成年口座内の少額上場株式等に係る、配当所得及び譲渡所得等の非課税措置(以下『ジュニアNISA』という)は、延長されず2023年12月31日で終了します。

2024年以降のNISA制度では、若年期から高齢期に至るまで長期・積立・分散等による継続的な資産運用を行えるように制度が恒久化され、非課税期間も無期限となる中、つみたて投資枠と同時に成長投資枠が設けられ、つみたて投資枠と成長投資枠の併用が可能となります。

このつみたて投資枠の年間投資枠は、現行のつみたてNISAの金額の3倍(120万円)に、成長投資枠の年間投資枠は、現行の一般NISAの金額の2倍(240万円)にそれぞれ拡充されます。

非課税限度額については、恒久化に伴い生涯非課税限度額として上限金額が1,800万円(内成長投資枠は1,200万円まで)と大幅に引き上げられています。この生涯非課税限度額は取得対価の合計額で判定するため、口座内で売却を行った場合には再投資が可能となり、つみたて投資枠と成長投資枠で共に、現行制度と同様に、譲渡益や配当金等が非課税になります。一方、譲渡損が生じた際には、NISA口座以外で発生した譲渡益とは損益通算ができないこととなります。

※以下の表は、金融庁HP掲載の、改正後のNISA制度と現行のNISA制度の比較です。

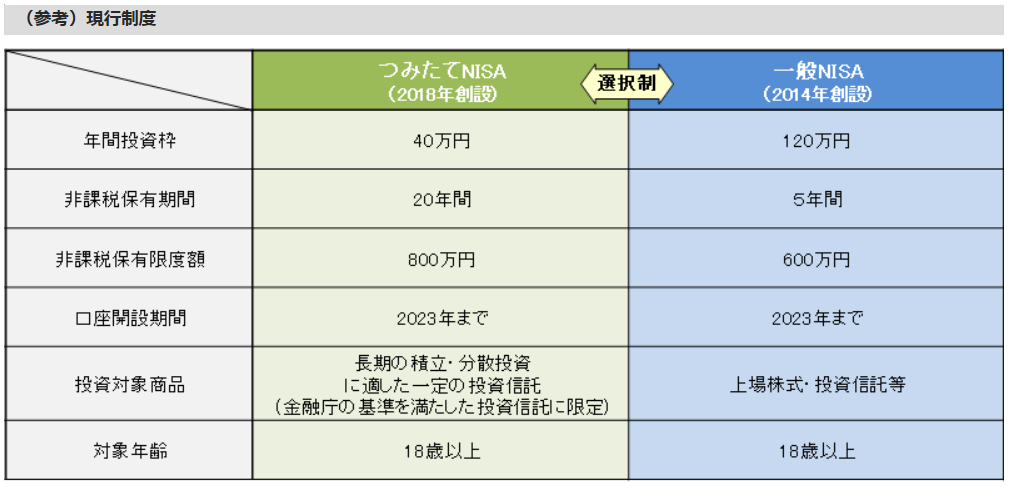

今回の改正により、一般NISAとつみたてNISAの投資可能期間は2023年12月31日までとなります。2023年に一般NISAで金融商品を買い付けた場合、2027年までは非課税期間が継続しますが、新制度の非課税限度額とは別枠で継続することとなります。

よって、つみたて投資枠と成長投資枠を合算した生涯非課税限度額1,800万円に一般NISAとつみたてNISAの投資金額は合算されないこととなります。

なお、ジュニアNISAは、非課税保有期間が終了した商品は、18歳に達するまで非課税期間が延長されることとなります。

何かございましたら税理士法人 税務総合事務所まで、お気軽にお問合せください。