事業用資産の買替について(個人)措置法37条

この法律の趣旨は事業を行っている者が、事業用の不動産を譲渡した場合に税を課すると新しく事業用不動産を購入する場合に、その税分の資金調達の必要が生じてしまうことから、事業の発展の妨げとならないように買い替えた購入資金の一部を控除し納税を猶予する税制です。

猶予ですから控除した部分の取得価額は譲渡した資産の取得価額を引き継ぐことになります。

つまり、買い替え資産が建物であった場合は、実際の購入価額を基に減価償却できないこととなります。

現在の長期の譲渡所得税は国税、地方税を合わせて20.315%ですから、減価償却資産を買替資産にする場合は検討が必要かと思います。

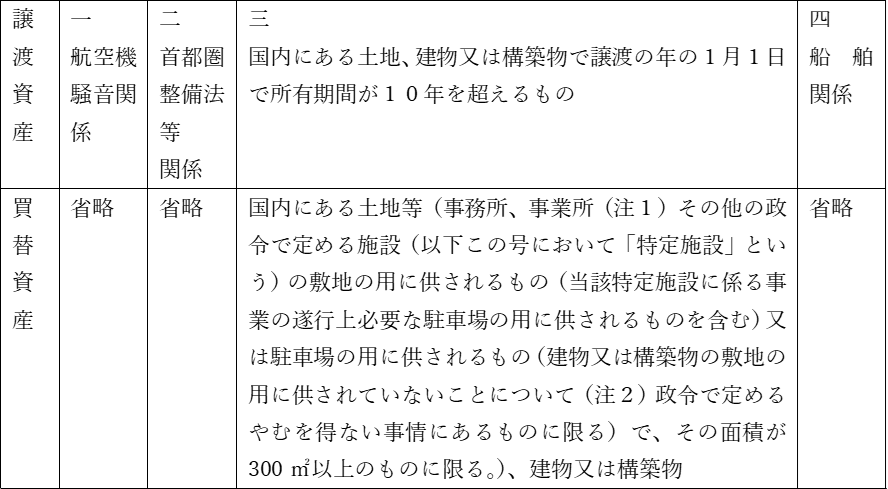

事業用の買替の特例は、措置法37条に譲渡資産と買い替え資産の形態が下記の表で明示されています。

現在は四号までの買替ですが、過去には十八号まで買替の種類があり、譲渡所得税の税率も下がった影響か減っております。

特に三号は廃止になると以前より言われていますが、廃止の反発が多いと思われるのか、今も残っています。

今回は一般に利用されている三号について留意点を踏まえ説明いたします。

上段が譲渡資産、下段が買い替え資産となります。

注1 施行令25条10項

事務所、工場、作業場、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設

(福利厚生施設に該当するものを除く)

注2 施行令25条11項

やむを得ない事情は、次に掲げる手続その他の行為が進行中であることにつき財務省令で定める書類により

明らかにされた事情とする。

一 都市計画法29条第1項又は2項による許可の手続き

二 建築基準法第6条第1項に規定する確認の手続き

三 文化財保護法第93条第2項に規定する発掘調査

四 建築物の建築に関する条例に基づく手続(建物又は構築物の敷地の用に供されていないことが当該手続を

理由とするものであることにつき国土交通大臣が証明したものに限る。)

譲渡資産の留意点

- 所有期間が10年超過の判断について、購入は契約日で譲渡は引渡しで判定が可能です。

ただし、自己建築や新築マンションの場合は引渡し日が取得日となります。一旦選択すると変更は

できません。

- 相当の対価を得て継続的に行われているかの判定

減価償却費の額、固定資産税その他の必要経費を回収して、なお相当の利益が出ているかで判定します。

なお、減価償却費の額は、その減価償却資産について特定の事業用資産の買換えの特例を受けて

取得している場合には、引継価格を基礎として計算した減価償却費の額によります。

- 譲渡資産が2つ以上ある場合は選択になります。2つの一部ずつということはできません。

- 譲渡資産の事業用建物を取壊してから売却できるまで期間が開いても譲渡の経緯から

事業用として認められる場合があります。ただし、事実認定の問題がありますので注意が必要です。

買換資産の留意点

- 土地は建物又は構築物の敷地で、300㎡以上であることが必要ですが、私道が含まれるかは

買換資産の5倍制限の規定のなかで私道を含むとあることから、含まれると考えられます。

- セットバック部分は含まれるかについて、私見ですがセットバックが完了している場合は

含まれないと思われます。

- 買換資産が特定資産(土地)の場合に、建物等の所有者は土地取得者でなくても

適用があります。

何かございましたら税理士法人 税務総合事務所まで、お気軽にお問い合わせください。