相続財産を譲渡した場合の相続税額の取得費加算の特例とは

相続または遺贈により取得した土地、建物、株式などの財産を一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

つまり、譲渡所得にかかる税金を軽減することができます。

※なお、この特例と空き家の譲渡所得の特例(平成28年4月1日から令和5年12月31日までの間に家屋または敷地等を売却して一定の要件に当てはまるとき)とは選択適用となりどちらか一方しか適用できませんのでご注意ください。

この特例の適用を受けるための要件

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

※令和3年分用特例チェックシート・措置法39条をご活用ください

https://www.nta.go.jp/about/organization/tokyo/topics/check/r03/pdf/21.pdf

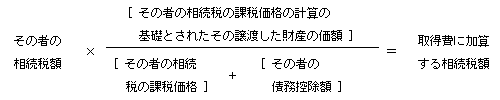

計算方法・計算式

取得費に加算する相続税額は、次の算式で計算した金額となります。

ただし、その金額がこの特例を適用しないで計算した譲渡益(土地、建物、株式などを売った金額から取得費、譲渡費用を差し引いて計算します。)の金額を超える場合は、その譲渡益相当額となります。

また、譲渡した財産ごとに計算します。

特例を受けるためには

この特例の適用を受けるためには、一定の書類を添えて確定申告をすることが必要です。

このようなときは弊社にご相談を

・相続税の基礎控除を超える相続財産があり、納税が発生する見込みである

・遺産分割協議がまとまっていない

・遺産分割の際に代償金を支払うことを予定している

・相続開始後に売却を予定している相続財産(空き家)がある

税理士法人 税務総合事務所まで、お気軽にお問い合わせください。