相続した土地の評価と小規模宅地特例

1.相続財産評価のあらましと小規模宅地の特例

相続財産の評価額は、原則として相続発生時点での「時価」によることとされています。実務的には国税庁が公表している「財産評価基本通達」に基づき、評価を進めることとなります(同評価方法によることが「著しく不適当」と認められる場合には、別途時価を算定することもあります)。

今回は相続財産のうち大きなウエイトを占める土地の評価方法のあらましと、宅地評価の特例である小規模宅地の特例についてご説明させていただきます。

2.土地評価のあらまし

土地の評価方法は、主に「路線価方式」と「倍率方式」の二つの方法に分類されます。

①路線価方式による土地の評価

「路線価方式」は、国税庁が発表している土地の1㎡あたりの評価額である「路線価」を基に、評価する宅地の形状(奥行が長いか否か、間口が狭いか否か)などにより調整計算を行い、評価額を算出します。

②倍率方式による土地の評価

「倍率方式」は、市区町村が算出する、土地の固定資産税評価額を基に、国税庁が発表している「評価倍率表」の倍率を乗じて評価額を算出します。

(路線価図・評価倍率表 www.rosenka.nta.go.jp)

3.土地評価の特例–小規模宅地の評価減

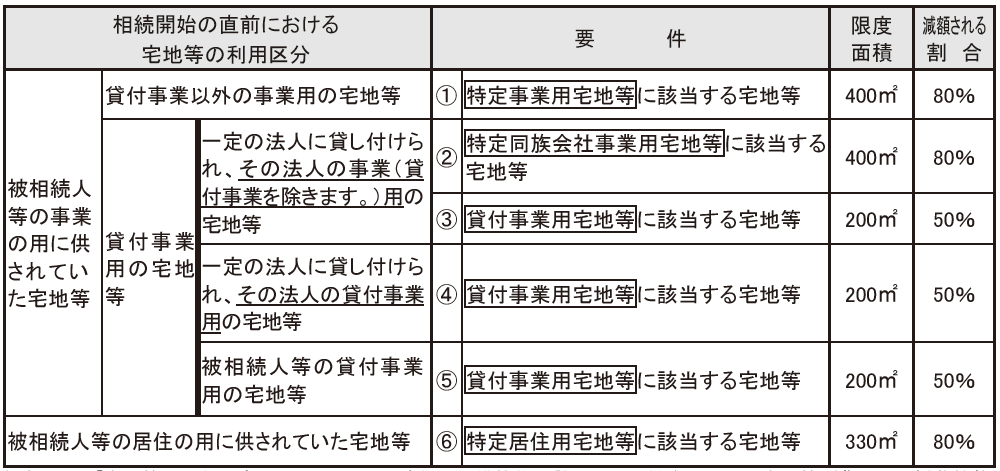

①小規模宅地特例のあらまし

相続により、被相続人(亡くなった方)又は生計同一親族の事業に供している宅地や、居住用として使用されていた宅地で一定の条件を満たす場合には、限度面積の範囲内で50%又は80%、宅地の評価額を減額できることがあります。

出典:国税庁HP「相続税の申告の仕方(令和2年分用)」より抜粋

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2020/index.htm

相続財産の評価額に占める不動産の価額は大きいですので、もし上記の特例を適用できると、税負担が大きく減少することになります。

②小規模宅地の分類

②-1:特定事業用宅地とは

相続開始直前において被相続人又は生計同一親族の事業(不動産貸付は除く)の用に供されていた宅地等をいい、その事業を申告期限まで保有し、かつ事業を継続していることなどが条件となります。

②-2:特定同族会社事業用宅地とは

相続開始の直前から相続税の申告期限まで一定の同族会社の事業の用に供されていた宅地等で一定要件にあてはまる被相続人の親族が取得したもので、その宅地を申告期限まで保有することなどが条件となります。

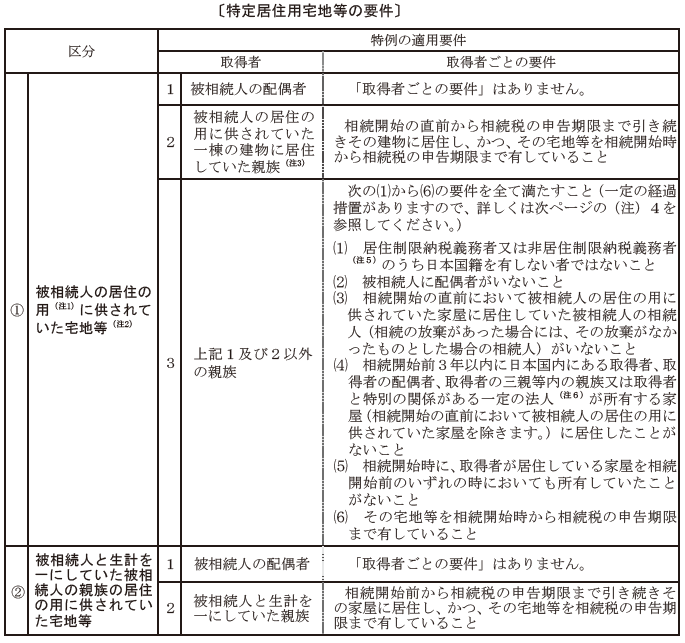

②-3:特定居住用宅地等とは

相続開始の直前において被相続人等の居住に供されていた宅地等で一定の要件にあてはまるものをいいます。

この特例は上記「②-1:特定事業用宅地」又は「②-2:特定同族会社事業用宅地」の特例と併用することができます。併用した場合には最大で730㎡まで80%評価減が可能になりますので適用もれがないようにしましょう。

出典:国税庁HP「相続税の申告の仕方(令和2年分用)」より抜粋

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2020/index.htm

二世帯住宅の敷地で上記特例を検討する場合には、被相続人と相続人で建物を区分登記していた場合には相続人の居住部分に対応する土地面積分は特例を受けることができません。二世帯住宅の建築を検討されている方は登記方法など充分に検討すべきでしょう。

②-4:貸付事業用宅地等とは

相続開始の直前において被相続人等の事業(不動産貸付業等に限る)の用に供されていた宅地等で一定の要件に該当するものをいいます。

いわゆる青空駐車場などのように土地に駐車場の用に供するための舗装や、車止の設置、車両毎の白線の施設などがされていない場合にはこの特例を受けることはできません。

また、相続開始前3年以内に新たに貸付事業の用に供された宅地についても近年の改正により除かれていますので注意が必要です。

4.まとめ

小規模宅地の特例は、宅地の評価額が一定の限度面積において80%又は50%も減額される、非常に効果の高い特例といえますが、その一方で適用要件はかなり複雑になっております。また原則として相続申告期限内に対象地について分割協議がまとまっていることが条件となります(3年以内の分割見込がある場合の特例が別途あります)ので、早め早めに検討を進めるべきでしょう。税負担の観点からだけでなく、その土地を相続発生後にどのように利用していくのかも踏まえ、総合的に判断する必要があるといえます。