生前贈与活用について③ ~贈与税の特例について~

今回は最終回で贈与税の特例について紹介していきます。

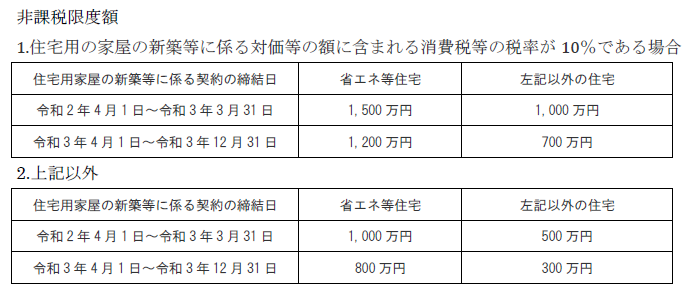

1.住宅資金等贈与

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築・取得又は増改築等の対価に充てるための金銭を取得した場合において一定の要件を満たすときは、次の非課税限度額までの金額について贈与税が非課税となります。

2.贈与税の配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

3.相続時精算課税

相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降全てこの制度が適用され、「暦年課税」へ変更することはできません。

税額の計算方法

相続時精算課税の適用を受ける贈与財産については、その選択をした年以後、相続時精算課税に係る贈与者以外の者からの贈与財産と区分して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算します。

その贈与税の額は、贈与財産の価額の合計額から、複数年にわたり利用できる特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率を乗じて算出します。

なお、相続時精算課税を選択した受贈者が、相続時精算課税に係る贈与者以外の者から贈与を受けた財産については、その贈与財産の価額の合計額から暦年課税の基礎控除額110万円を控除し、贈与税の税率を適用し贈与税額を計算します。