在宅勤務に係る費用負担について

昨今新型コロナウイルスの影響で、なかなか在宅勤務環境が整わなかった日本においても

在宅勤務を推奨する会社が増えてきております。

今回は在宅勤務に関する会社の負担金について解説します。

① 在宅勤務手当・事務用品の支給について

在宅勤務の体制を整備するにあたり、在宅勤務手当や事務用品を支給される会社も

多いかと思います。

在宅勤務手当の支給について定額で支給する手当については、給与として所得税の

課税対象にする必要があります。

但し事務用品を従業員が立替し、会社が従業員に対して貸与(事務用品を支給するのではなく会社の備品として貸与)するのであれば給与課税の必要はありません。

② 通信費・電気料金の精算について

会社から離れ自宅で仕事をする以上、顧客や会社のメンバーと業務連絡をするのに電話やインターネットを使用する機会も多々あるかと思います。その際に掛かる通信費用や自宅の電気料金についての経費性についてご説明します。

1. 通信費について(電話・インターネット費用)

電話料金(通話料)については、通話明細書等により業務に係る料金が明確になりますので料金明細書を基に経費精算をすることができます。

しかし、業務の為に通話・インターネットを頻繁に使用する従業員については合理的に計算し精算する必要があります。

2. 電気料金について

通信費と同様に自宅等で業務を行うので業務に係る電気料金については合理的に計算をし、その金額を経費精算することができます。

③ 合理的な計算方法について

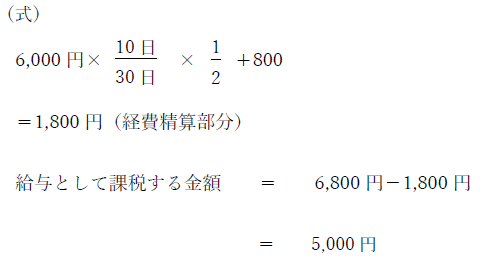

1. 通信費の合理的計算方法

(例)

会社が従業員に対してスマートフォンの使用料6,000円支給した場合の経費精算・ 課税支給の取り扱いについて。

・携帯料金 6,800円(業務に係る通話料800円含む)

・在宅日数10日。該当月日数30日。

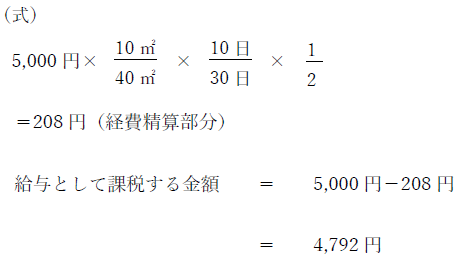

2. 電気料金の合理的計算方法

(例)

会社が従業員に対して電気料金5,000円支給した場合の経費精算・課税支給の

取り扱いついて。

・床面積40㎡。

・在宅勤務使用床面積10㎡。

・在宅勤務日数10日。該当月日数30日。

・電気料金 5,000円

④ レンタルオフィスについて

家に家族がおり在宅勤務に集中できない人もなかにはいらっしゃるかと思います。

自宅近くのレンタルオフィス等を利用して在宅勤務を行った場合レンタルオフィス代金を従業員が立替払いし、領収証を会社に提出することにより経費精算することができます。

この場合給与課税の必要はありません。