個人の生命保険の課税関係

1. 個人の生命保険の課税関係

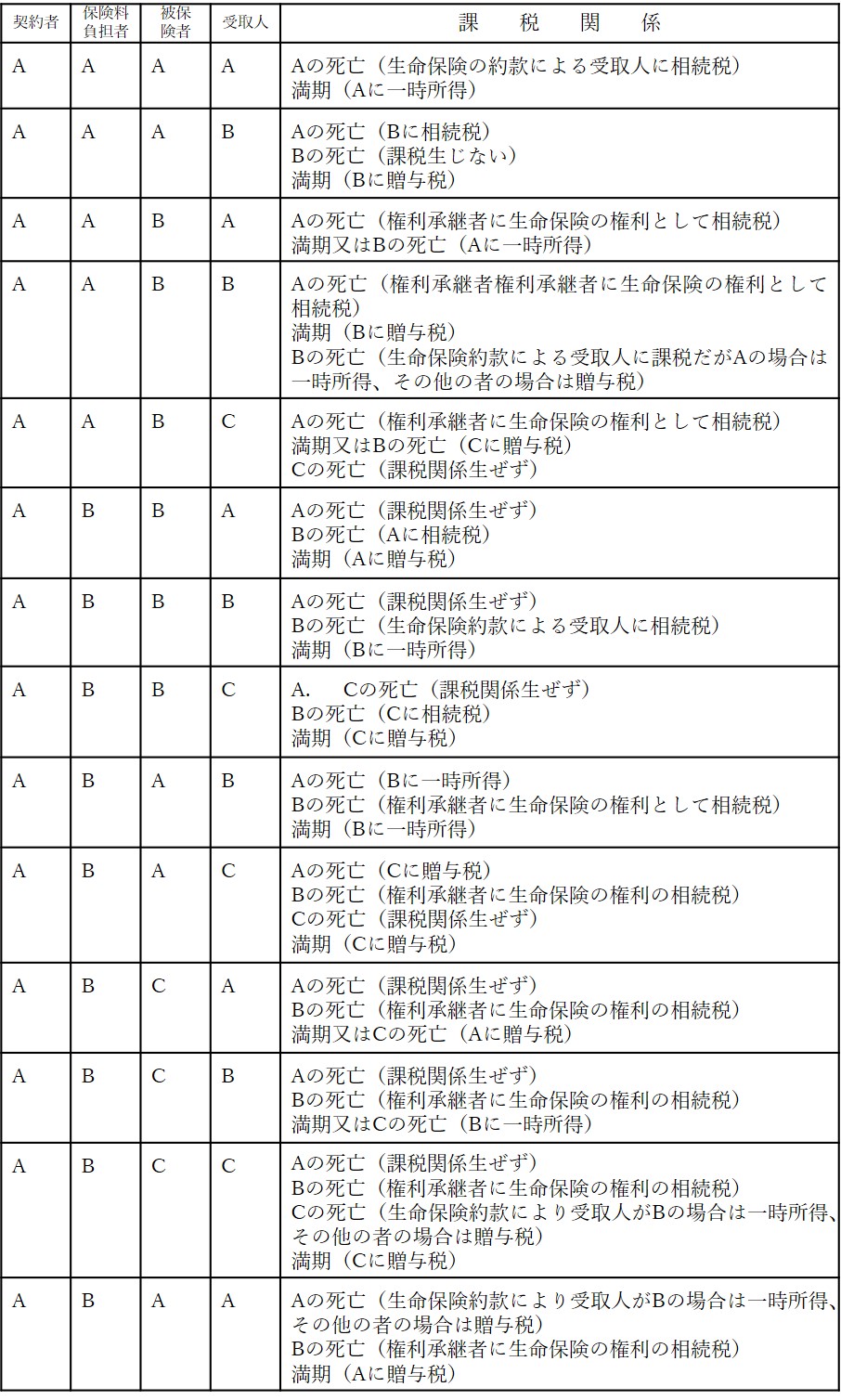

生命保険金の受取における課税関係は、①支払原因が保険事故の発生又は満期であるか②被保険者③保険料負担者④受取人の違いで異なります。

その課税関係を下記の表でまとめました。

2. 生命保険の支払調書の改正

平成30年の改正

(1)解約返戻金の額が100万円以下の場合も支払調書が提出される。

(2)死亡(相続)による契約者の変更がされた場合の、支払調書の提出が追加された。

(2)の改正により生命保険の権利の課税漏れが把握されることになりました。

何かございましたら税理士法人 税務総合事務所まで、お気軽にお問い合わせください。