タワーマンション相続税評価通達の改正について

現在は相続税の建物の評価額は、固定資産税評価額とされています。

しかし、20階を超える高層マンションの建物の固定資産税評価額は1階と20階以上の実勢価格に大きな格差があるにも関わらず、固定資産税評価額は変わりませんでした。

そのため、固定資産税を借用している相続税評価が実態とかけ離れていて不公平だとの指摘がされ、固定資産税については2017年に中層階を基準に1階ごとに0.26%加減される改正がされ、高層階であるほど固定資産税額が上がることになりました。

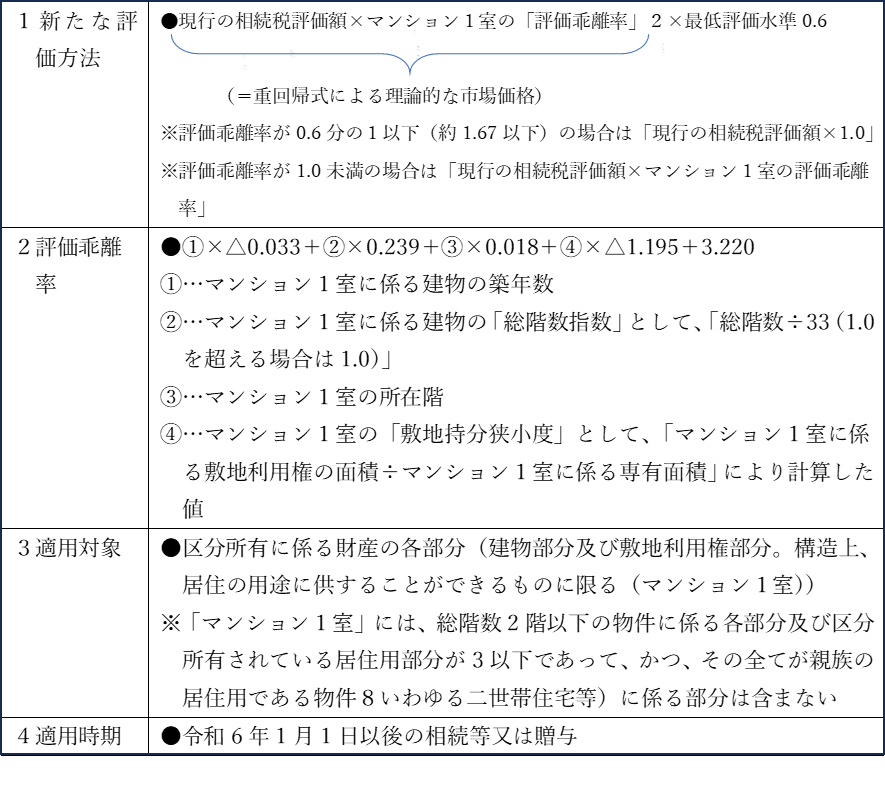

このことから相続税評価額の見直しがあるのではないかと思われていましたが、令和4年4月19日の最高裁による総則6項の判決によりいよいよ国税が通達改正に着手したものと思われます。新聞等で発表されました有識者会議では、「築年数」、「総階数」、「所在階」、「敷地持分狭小度」4つの指数に基づき、「評価乖離率」を算出し相続税評価額を補正するとして、下記の【参考】マンション1室の相続税評価の見直し案(要旨)の概要が公表されました。

※「マンションに係る財産評価基本通達に関する有識者会議」第3回資料より

上記【参考】マンション1室の相続税評価の見直し案(要旨)の概要より仮の計算をしてみます。

1.条件

相続税評価額 5千万円

家屋専有面積 70㎡

敷地利用権面積14㎡

敷地持分狭小度 14㎡÷70㎡=0.2

築5年

総階数35階

所在階数30階

2.評価乖離率

築年数5年×△0.033+1×0.239+30階×0.018+0.2×△1.195+3.220=

△0.165+0.239+0.54+△0.239+3.220=3.595

3.見直し案による評価額

5千万円×3.595×0.6=1億785万円

約2倍の評価になる計算になります。

今回の改正はマンションに対する改正で、事業用ビル等については適用がなく、それらは従来通り評価通達の6項で判断されると思われます。

正式に通達が発遣されましたら改めて詳細を確認する必要がありますが、乖離率が1未満の場合は現行評価額より下がるケースがあるかもしれません。

何かございましたら税理士法人 税務総合事務所まで、お気軽にお問い合わせください。

お問い合わせはこちらから