インボイス制度における2割特例

2割特例とは、インボイス制度を機に免税事業者からインボイス発行事業者となった事業者の方について、負担緩和のための支援措置として令和5年10月1日~令和8年9月30日までの日に属する課税期間に係る消費税額を売上税額の2割とすることができる特例です。

【対象者】

・免税事業者からインボイス発行事業者になった事業者

・2年前(基準期間)の課税売上が1,000万円以下である事業者

・1年前(特定期間)の課税売上と給与等の合計額が1,000万円以下

※資本金や一定の消費税の届出を行っている場合に利用できないことがあります。

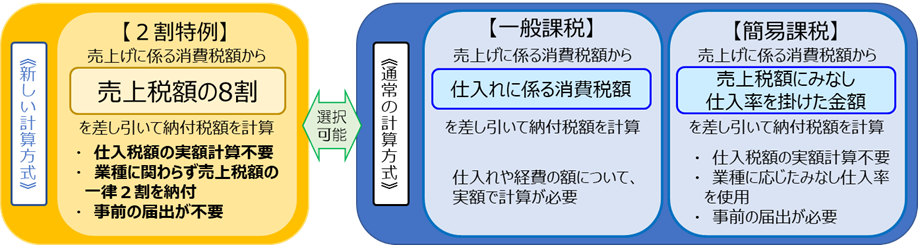

<計算イメージ>

※出典:国税庁(https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm)

留意点

・一般課税、簡易課税のどちらを選択している場合も、事前の届出なしに、2割特例の適用を受ける旨を申告書に付記することで適用できます。

・課税売上高が1,000万円を超えた場合、翌々年(あるいは翌々事業年度)より2割特例は適用できなくなるため、簡易課税制度を選択適用したい場合、適用を受けたい課税期間末日までに簡易課税制度選択届出書を提出する必要があります。

※原則的な簡易課税選択届出書の提出期限は適用を受けようとする課税期間の初日の前日となります。

何かございましたら税理士法人 税務総合事務所まで、お気軽にお問合せください。

→お問い合わせはこちらから