配偶者控除と配偶者特別控除 2018年1月より改正(予定)

<配偶者控除>

配偶者控除の額は以下の表のようになります。

合計所得金額が1, 000万円を超える納税者(申告をする本人) については、配偶者控除を受けることができなくなります。

<配偶者特別控除>

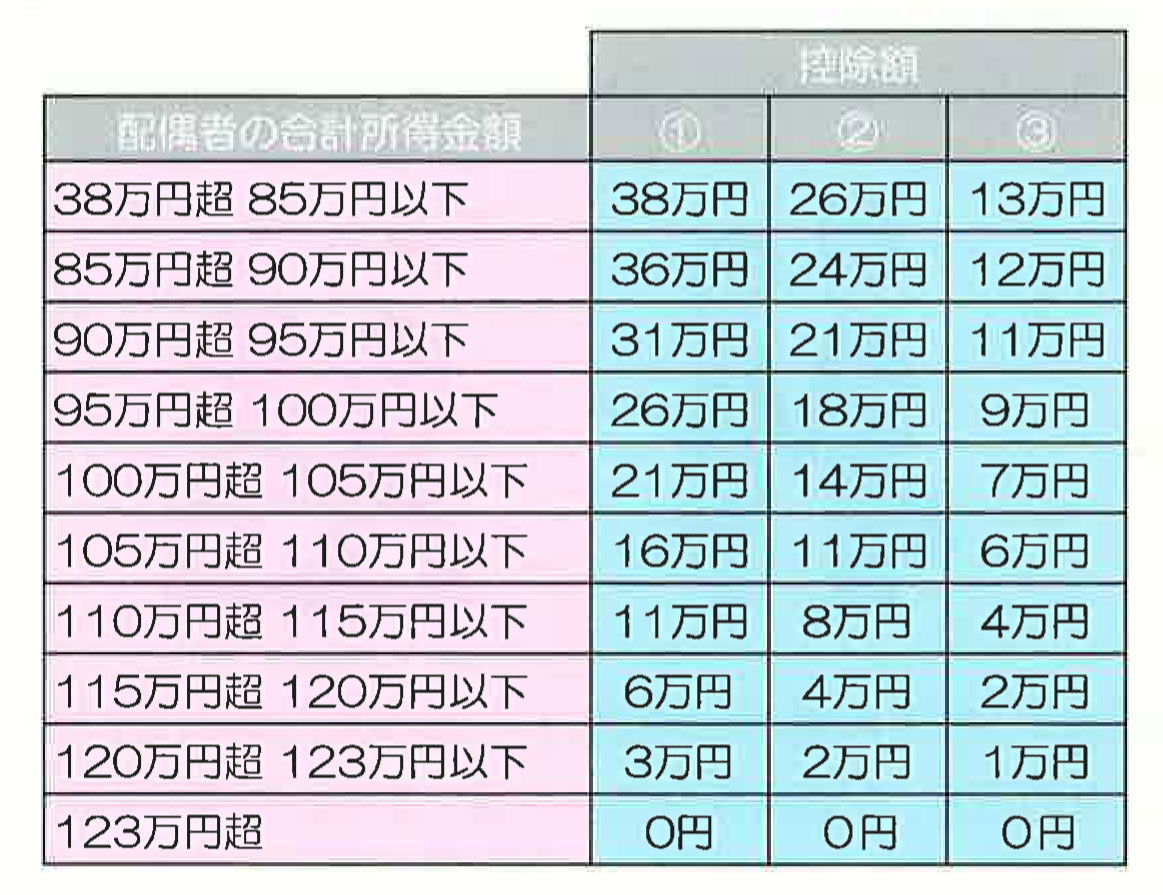

配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下に拡大されます。

控除額は以下の表のとおり。

なお、合計所得金額が1,000万円を超える納税者が配偶者特別控除を受けることができないの は現行制度と同じです。

●配偶者特別控除の控除額

①:納税者の合計所得が900万円以下の場合

②:納税煮の合計所得が900万円超950万円以下の場合

③:納税者の合計所得が950万円超1,000万円以下の場合

※よく「103万円の壁」とか「141万円の壁」とか聞きますが、これは、配偶者控除の所得上限である38万円が給与収入のみの場合の年収103万円となること、

また、配偶者特別控除の所得上限である76万円が給与収入のみの場合の年収141万円となることからそのように言われています。

収入と所得の違いですので注意しましょう。

ちなみに改正により「103万円の壁」は「150万円の壁」に、「141万円の壁」は「201万円の壁」 になります。

(参照)国税庁HPおよび平成29 年度税制改正大綱

Cf 社会保険の[130万円の壁」と「106万円の壁」

●[130万円の壁」

配偶者の年収が130 万円以上になると社会保険料の扶養の適用除外となるため、会社の社会保険に加入する か、社会保険がない会社の場合は市町村の国民健康保険と国民年金に加入しなければなりません。

その結果、 年収額によっては手取り収入が少なくなってしまうことがあります。これを「130万円の壁」といいます。

●[106万円の壁」

平成28年10月より、以下の条件すべてに当てはまる人は年収106万円でも社会保険に加入する義務が発生します。

①勤務時間が週20時間以上、②1力月の賃金が88,000円以上、③勤務期間が1年以上、 ④勤務先の従業員数が501人以上、⑤学生以外

最近では働き方も多様化しています。配偶者控除も賢く利用しましよう。

記事作成者:資産対策部 林 歩美