贈与税の非課税措置の見直しについて

令和3年度の贈与税について下記2点の税制改正が行われました。

それぞれの概要は以下の通りです。

1. 教育資金、結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の見直し

(1)制度の概要

教育資金、結婚・子育て資金に充てるために、父母や祖父母などの直系尊属から子や孫が金融機関等との契約に基づき、一定の要件を満たす資金の贈与を受けた場合に贈与税が非課税となる制度。

① 教育資金の一括贈与については、最大1,500万円(習い事等学校以外の支払は500万円まで)の贈与税非課税。

② 結婚・子育て資金の一括贈与については、最大1,000万円(結婚に際しての支払は300万円まで)の贈与税非課税。

(2)税制改正の概要

教育資金、結婚・子育て資金の一括贈与ついて共に令和5(2023)年3月31日まで期限延長となりました。

その他改正については下記の通りです。

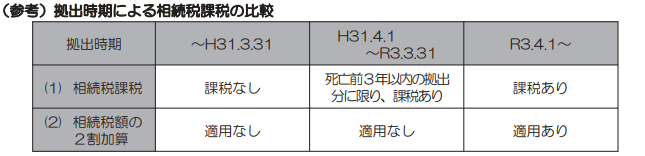

① 教育資金の一括贈与につきましては、金融機関等との契約期間中に贈与者が死亡した場合において

・贈与者の死亡までの年数に関わらず(※)管理残額に相続税が課税される

・相続人でない孫は相続税の2割加算の対象となる

こととなりました。

上記は、令和3年4月1日以後に信託等により取得する一定の信託受益権等に係る相続税・贈与税について適用されます。

(※)管理残額とは、金融機関等との契約期間中に贈与者が死亡した場合、

「その死亡日における非課税拠出額(贈与した資金)」から「教育資金支出額」を差し引いた金額をいいます。

② 結婚・子育て資金の一括贈与につきましては、金融機関等との契約期間中に贈与者が死亡した場合において、

・管理残額は贈与者から相続等により取得したものとみなされる

・相続人でない孫は相続税の2割加算の対象となる

こととなりました。

上記は令和3年4月1日以後に信託等により取得する一定の信託受益権等に係る相続税・贈与税について適用されます。

2. 住宅取得等資金に係る贈与税の非課税措置の拡充

(1)制度の概要

自己の居住用住宅の新築・増築に充てるために、父母や祖父母などの直系尊属から子や孫が資金の贈与を受けた場合に一定の要件を満たすことで、一定額まで贈与税が非課税になる制度。

(2)税制改正の概要

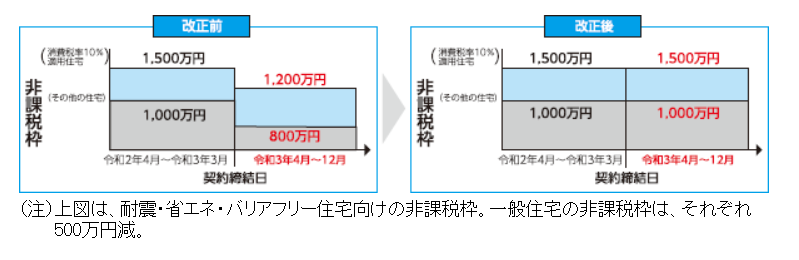

令和3年4月1日から令和3年12月31日までの非課税限度額が、以下の通り令和3年3月31日までと同額に据え置く。

改正前には令和3年4月以降の住宅取得等資金については非課税限度額が減額となる予定でしたが、

令和2年4月1日以降の非課税限度額と同額となりました。

また、対象となる住宅の床面積が、住宅ローン控除と同様に下限が40㎡まで引き下げとなりました。

なお、これらの改正に係る詳細は国税庁ホームページをご参照下さい。

・教育資金の一括贈与

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0021005-011.pdf

・結婚・子育て資金の一括贈与

https://www.nta.go.jp/publication/pamph/pdf/0021005-083_06.pdf

・住宅取得等資金の贈与

https://www.nta.go.jp/publication/pamph/pdf/0021005-083_04.pdf

~今後議論が進められる相続税・贈与税の課税方式の見直し~

昨年末に公表された『令和3年度税制改正大綱』の一項目として、『資産移転の時期の選択に中立的な相続税・贈与税に向けた検討』と題して相続税の今後の課税について触れています。

一部抜粋しますと、

『高齢化に伴い、高齢世代に資産が偏在するとともに、相続による資産の世代間移転の時期がより高齢期にシフトしており、結果として若年世代への資産移転が進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた、経済の活性化が期待される。このため、資産の再分配機能の確保に留意しつつ、資産の早期の世代間移転を促進するための税制を構築することが重要な課題となっている。』とし、

『諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。』とあります。

メディア等で発信されることも増えてきましたが、贈与税の課税対象・課税方法に関する改正が入る可能性は高く引き続き政府の動向には注意する必要があると思います。