年末調整事務はここに注意

配偶者控除及び配偶者特別控除(配偶者控除等)の大幅な見直しによって、今年の年末調整では、申告書の様式が変更され、記載事項が変わります。

平成30年(2018年)の年末調整の注意点

平成30年(2018年)は配偶者控除の改正に伴い、以下の点に注意が必要です。

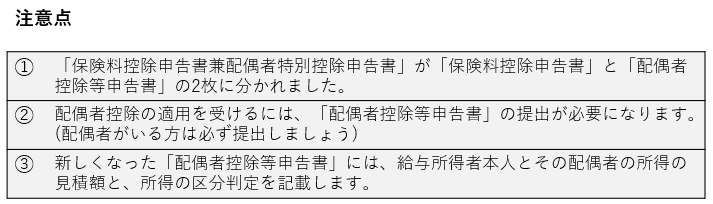

注意点①

「保険料控除申告書兼配偶者特別控除申告書」が「保険料控除申告書」と「配偶者控除等申告書」の2枚に分かれました。

様式変更によって、従来の「配偶者特別控除申告書」は廃止され、新たに「配偶者控除等申告書」となり、記載事項についても、配偶者控除等の控除額を求めることができる内容に変更されました。

「保険料控除申告書」の記載項目については、従来と特に変更はありません。例年通り、保険等の種類、保険金等の受取人、支払った保険の金額に注意しましょう。

注意点②

配偶者控除の適用を受けるには、「配偶者控除等申告書」の提出が必要になります。(配偶者がいる方は必ず提出しましょう)

納税者本人に、配偶者がいる場合の所得税の優遇として、配偶者の所得に応じて、配偶者控除と配偶者特別控除があります。

昨年までは、配偶者特別控除を受ける場合についてのみ、「配偶者特別控除申告書」の提出が必要でした。

今年からは、配偶者控除または配偶者特別控除のいずれかを受ける場合には、「配偶者控除等申告書」の提出が必要になります。

注意点③

新しくなった「配偶者控除等申告書」には、給与所得者本人とその配偶者の所得の見積額と、所得の区分判定を記載します。

「配偶者控除等申告書」には、夫と妻の「本年中の所得の見積額」の記載とともに、夫婦それぞれの所得の区分を判定し、自身が定期用を受ける配偶者控除または配偶者特別控除の額を記載します。

以上のような変更点がありますので、平成30年(2018年)以降の年末調整には注意が必要です。

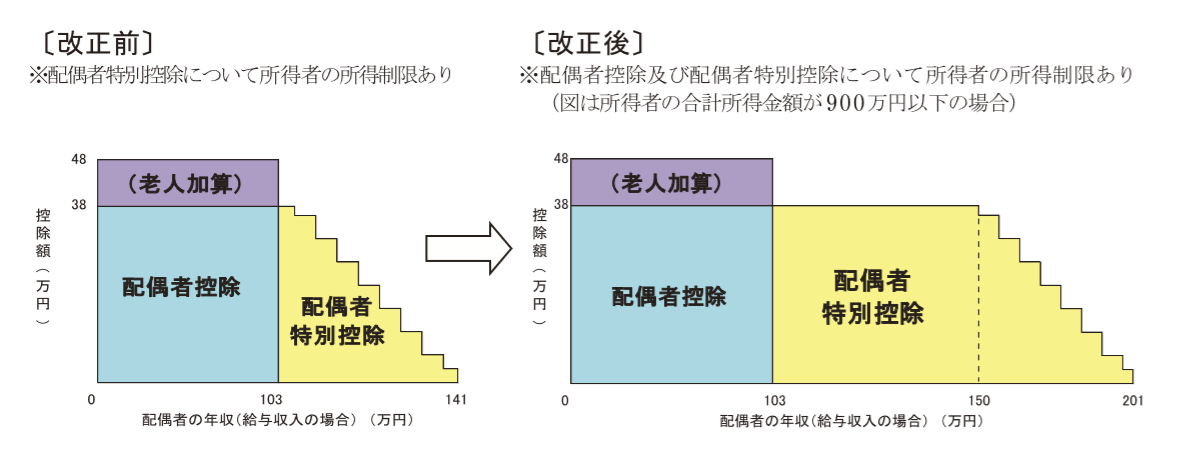

改正後の配偶者控除等の控除額イメージ

出典:国税庁HP

給与所得者の扶養控除等(異動)申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/h31_01.pdf

給与所得者の扶養控除等(異動)申告書(記載例)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h31_01.pdf

給与所得者の保険料控除申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/h30_05.pdf

給与所得者の保険料控除申告書(記載例)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h30_05.pdf

給与所得者の配偶者控除等申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/h30_71_input.pdf

給与所得者の配偶者控除等申告書(記載例)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_1.pdf

出典:国税庁HP

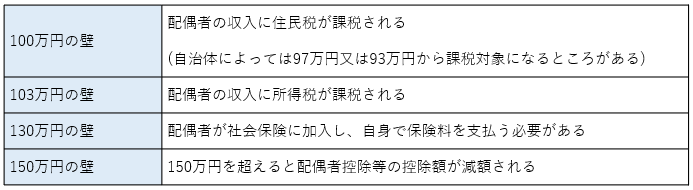

配偶者の年収によって変わる「○○の壁」

配偶者控除や自身の所得税の非課税の範囲に収まるように年収103万円を超えないように調整して働くことから、「103万円の壁」と呼ばれています。また、このような年収の壁は他にもあります。