事業承継税制 適用要件の見直しについて

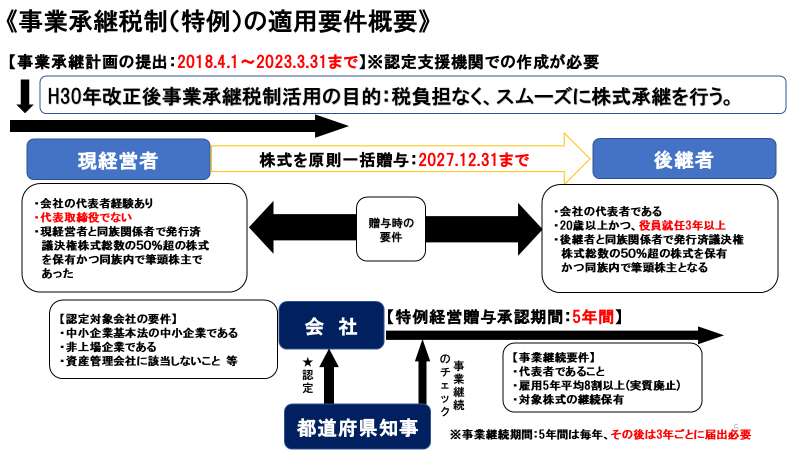

事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

平成30年度の税制改正において、次世代経営者への事業承継をより円滑化させるために、この事業承継税制について、活用の妨げになっていた要件を見直した特例措置が創設されました。

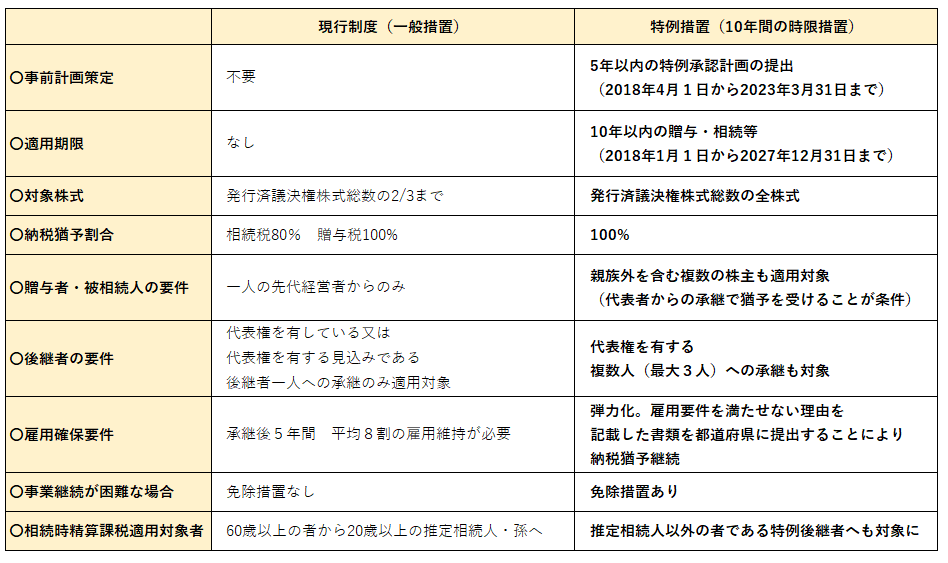

平成30年1月1日から平成39年12月31日までの贈与・相続に適応される10年間の限定措置です。

《 現行制度と特例措置の比較 》

この特例事業承継税制の適用を受けるためには、平成30年4月1日から平成35年3月31日までの5年以内に「特例承継計画」を作成・提出し、都道府県知事の確認書の交付を受け、申請書に添付することが、必須要件になっています。

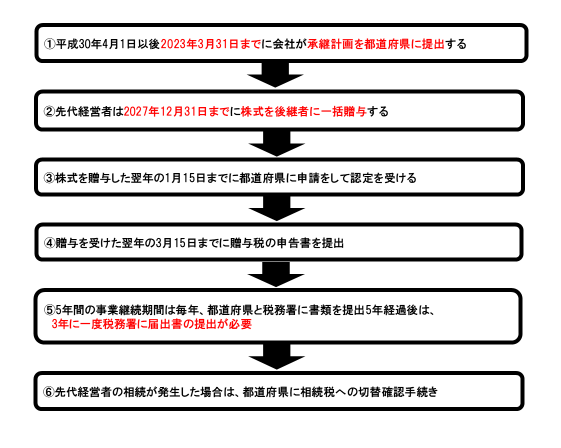

《 事業承継税制(特例)適用の流れ 》

【 承継税制(特例)の活用が有効なケース 】

1.自社株式の相続税評価額が高いケース。

2.相続発生時に財産に占める自社株式の割合が高く、納税資金が少ないケース。

3.事業が成長過程にあり、今後の自社株式の相続税評価額の上昇が見込まれるケース。

4.後継者が確定しており、かつ現経営者と経営方針等が一致しているケース。

5.自社株式が親族等に分散しており、後継者に集中させたいケース。

【 承継税制(特例)の活用が適さないケース 】

1.経営者に当面事業承継の意思がないケース。

2.後継者が育っておらず、事業承継の目途がたたないケース。

3.後継者が非常に若年で特例の要件を満たないケース。

4.後継者が複数おり、後継者同士の経営方針の不一致等意思疎通に問題があるケース。

5.後継者以外の推定相続人の遺留分の減殺請求を受ける危険性の高いケース。